【编者按】当前,我国集成电路产业面临着全新的外部形势,北京和上海等重要集成电路产业重镇势必将承担更多的战略使命。而国内各地方政府对于集成电路产业的“一拥而上”,也让北京和上海面临着更多产业资源和创新人才的“外溢效应”挑战。在此背景下,本文将根据近五年来北京和上海集成电路产业发展的基本情况,从产业规模、结构、优势企业、重大项目、布局,组织统筹、产业政策、金融环境、区域协同等多个方面,对两地发展态势的差异性进行比较,并从中梳理出北京集成电路产业发展的不足和瓶颈,为“十四五”期间北京集成电路产业发展的新定位、新路径提出合理建议。

在全球经济格局转化下,像我国这样一个新兴大国的崛起过程中,作为技术创新、知识集聚、产业发展枢纽的中心城市起到了关键的科技创新策源地作用。应该看到,北京和上海一直是我国集成电路产业发展的先锋城市,也是国内集成电路产业两大区域创新高地——长三角和京津冀的主要增长极,两地的人力资本和研发机构之集聚水平、创新投入强度、知识创造的规模、技术成果扩散效应均遥遥领先于其他地区。十四五期间,集成电路产业作为国家大力推进发展的战略性产业,面临着全新的外部形势和内部挑战。其中,全球贸易环境和地缘政治的变化,助长部分国家通过行政甚至司法手段制约我国高新技术产业发展,这对于正处于发展阶段的我国集成电路产业造成较大压力,北京和上海等重要集成电路产业重镇势必要承担更多的战略使命。而国内各地方政府对于集成电路产业的“一拥而上”,也让北京和上海面临着更多产业资源和创新人才的“外溢效应”挑战。在此背景下,本文将基于近五年来北京和上海集成电路产业发展的基本情况,从产业规模、结构、优势企业、重大项目、布局,组织统筹、产业服务、产业政策、金融环境、区域协同等多个方面比对两地发展态势的差异,并从中梳理出北京集成电路产业发展的不足和瓶颈,为其“十四五”发展的新定位、新路径提出合理建议。

一、北京和上海集成电路产业发展情况比较

(一)产业发展基本情况的比较

(1)产业规模比较。如表1所示,2019年上海包括设备材料业在内的整个集成电路产业实现销售收入为1706亿元, 2015年-2019年的年复合增速(CAGR)为17.5%。同期,北京包括设备材料业在内的整个集成电路产业实现销售收入893亿元,2015年-2019年的CAGR为10.2%。

另外,两地从不含设备材料业在内的规模上看,近五年来上海集成电路产业规模一直保持占据我国集成电路产业规模的20%以上份额,而北京则从2015年占据16%下滑到2019年的11%。也就是说,目前北京规模仅为全国的1/10,上海的1/2。

其中,从增速上看,两地的增速都低于我国集成电路产业五年来的平均增速18.3%,但北京近五年来的增速和全国平均增速差距为8%,与北京集成电路产业的地位不相匹配。

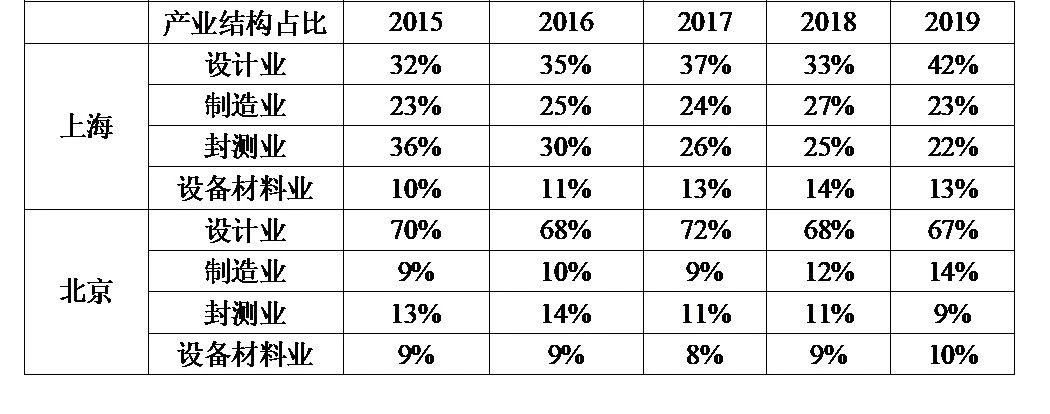

表1:2015-2019年我国、上海及北京集成电路全行业(不算设备材料业)收入及增速

(2)产业结构比较。从产业结构来看,如表2所示,上海市集成电路产业机构更为优化和均衡。相比于2015年,上海集成电路设计业占比从32%提升到42%,强化了引领作用。而封测业从36%下降到22%,制造业和设备材料业占比保持相对稳定,可以看出整体产业结构的演进是在逐步完善的。而北京的产业结构相比之下略显失衡,设计业从2015年占据70%下降到2019年的67%,而制造、封测、设备材料业均在10%左右,说明北京仍然面临着产业各环节发展不均衡,具有明显产业短板的问题。

表2:2015-2019年上海及北京集成电路各产业环节的收入及增速

(3)优势企业比较。优势和领军企业是地方集成电路产业的重要支撑。首先,从国内集成电路产业各业态环节的十大企业排名来看,北京和上海在设计、设备和材料领域入围的企业数量相当,保持在3-4家左右。而在制造、封测领域入围的企业数量方面,上海则更占优势。另外,在上市企业方面,北京集成电路相关上市企业总数为12家,其中科创板上市1家。上海集成电路相关上市企业达到了19家,其中科创板上市企业8家。其次,北京集成电路产业对领军企业的依赖度较大,接近70%以上的产值由大企业贡献,但近几年却出现了北京一些重点领军企业迁移至上海的现象,如华大半导体、紫光展锐等,需要引起一定的重视。

(4)技术产品比较。上海集成电路企业涉及面较多,因而企业产品分布的跨度很大,产品种类繁多。例如芯片设计领域,在无线通信芯片(WIFI、蓝牙等)、射频前端、高性能电源管理芯片、MCU、传感器、音视频多媒体芯片、人工智能芯片等领域都活跃着不少企业。上海前十大集成电路设计企业仅占上海设计业总销售额的40%左右,说明上海集成电路设计业的集中度不高,尤其是近几年中小集成电路企业创新创业活跃,大量具有高成长潜力的企业不断在上海涌现。相比之下,北京集成电路的主要产品领域依然是以存储器设计、嵌入式CPU、智能卡及金融IC、显示芯片等传统优势领域为主,在国内创新创业活跃的产品板块上鲜少看到北京创业企业参与其中。另外,从解决“卡脖子”产品和关键技术领域来看,北京和上海的贡献相当。如位于北京的中芯北方现为中国内地产能最大的12英寸晶圆代工厂,也是国内最大最领先的国产工艺、设备与材料验证平台,为近几年集成电路核心装备和材料国产化率的提升提供了巨大支持。而上海中芯南方则在先进工艺上不断突破,14nm工艺已经量产,改进版的12nm工艺也在导入。此外在EDA工具、光刻胶、大硅片、刻蚀机、PVD等关键材料、设备及软件工具领域,北京和上海也都分别在这些领域承载着国产化突围的重任。

(5)重大项目比较。重大项目技术含量高、投资额大、行业影响力大,往往一个项目就能集聚一批产业发展关键要素,就能加快形成或者巩固一个城市在集成电路领域发展的亮点和优势,因此集成电路重大项目已经成为各地为集成电路产业谋篇布局的重要抓手。近年来,上海先后启动了华力二期“12英寸先进工艺集成电路生产线”、中芯南方“12英寸集成电路先进工艺生产线”、中国电子华大半导体属下的积塔半导体“特色工艺生产线”等一批集成电路重大项目建设,以及国家集成电路创新中心、国家智能传感器创新中心两大国家级创新中心的挂牌,总投资超过千亿,进一步夯实了上海在集成电路制造领域的优势地位,也进一步推动全球集成电路创新资源力量进一步向上海集中。相比之下,近年来北京集成电路产业在重大项目的引进和培育上则有些“偃旗息鼓”,燕东微电子8英寸生产线、耐威科技MEMS项目等产线投资,以及北京集成电路装备创新中心等项目合计总投资额尚未超过百亿。

(6)产业布局比较。上海聚集了张江园区、漕河泾开发区、松江工业园区、紫竹开发区等多个集成电路产业园区,这些园区是上海集成电路产业发展的主要载体。其中张江高科技园区是目前国内集成电路产业最集中、综合技术水平最高、产业链最为完整的产业园区。除此之外,国务院新批复设立的上海自贸试验区临港新片区也开始启动建设集成电路综合性产业基地,凭借其特殊区域性产业政策力度,正快速集聚产业链上下游优质资源,已经吸引了超过千亿产值的集成电路重大项目和重点企业落地,很有可能会成为未来上海集成电路产业发展的新兴增长点。而北京的产业布局相对简单和集中,设计主要布局在海淀区,拥有中关村集成电路设计园和北京集成电路设计园两大产业园区,制造和装备业则主要布局在北京经济技术开发区和顺义区。相比上海,北京集成电路产业在特色园区建设方面略逊一筹,其中中关村集成电路设计园和北京集成电路设计园两大产业园区中的集成电路企业数量不到北京总体集成电路企业数量的1/3,不仅数量和规模较小,并且对企业的吸引力不大,导致园区的集聚程度不高。

(二)产业发展外部环境的比较

(1)组织统筹比较。集成电路产业需要政府和市场机制的协同支撑,政府实施有效的顶层设计和组织统筹是推进战略性产业快速发展的基本途径,2014年《国家集成电路产业发展推进纲要》提出要成立产业发展领导小组来加强统筹协调、成立咨询委员会对产业发展的重大问题和政策措施提供咨询建议。而上海在2015年就宣布成立集成电路产业发展领导小组,标志着将集成电路产业发展上升到关系上海经济发展大局的关键领域。而在产业发展过程中,领导小组也确实为上海集成电路产业发展集聚各方资源、统筹推进产业发展创造了良好的条件。2019年上海市科协又专门成立了由院士挂帅的“集成电路专业委员会”,针对未来产业发展趋势、技术演进路线、产业生态建设、产业基金运作模式等重大问题为上海市提供研讨与咨询。相比之下北京一直没有公开设立集成电路产业发展领导小组,也没有形成固定的专家咨询机制,因此在产业组织统筹上缺乏一定的保障。

(2)创新资源比较。北京和上海是全国拥有最多集成电路科研资源和前沿基础创新能力的两个城市。北京有清华大学、北京大学、中国科学院大学、北京航空航天大学、北京理工大学、北京工业大学等6所高校已经建成或正在筹建示范性微电子学院,是全国示范性微电子学院数量最多的区域。碳纳米管集成电路、异构融合类脑计算芯片等科研成果多次被《自然》(Nature)杂志发表,因此在集成电路基础研究人才和前沿创新资源方面,北京具有更多优势。而上海则长期依靠产业发展初期大量集成电路外资企业的技术和工程师外溢,在集成电路产业化人才和工程创新方面更具实力。

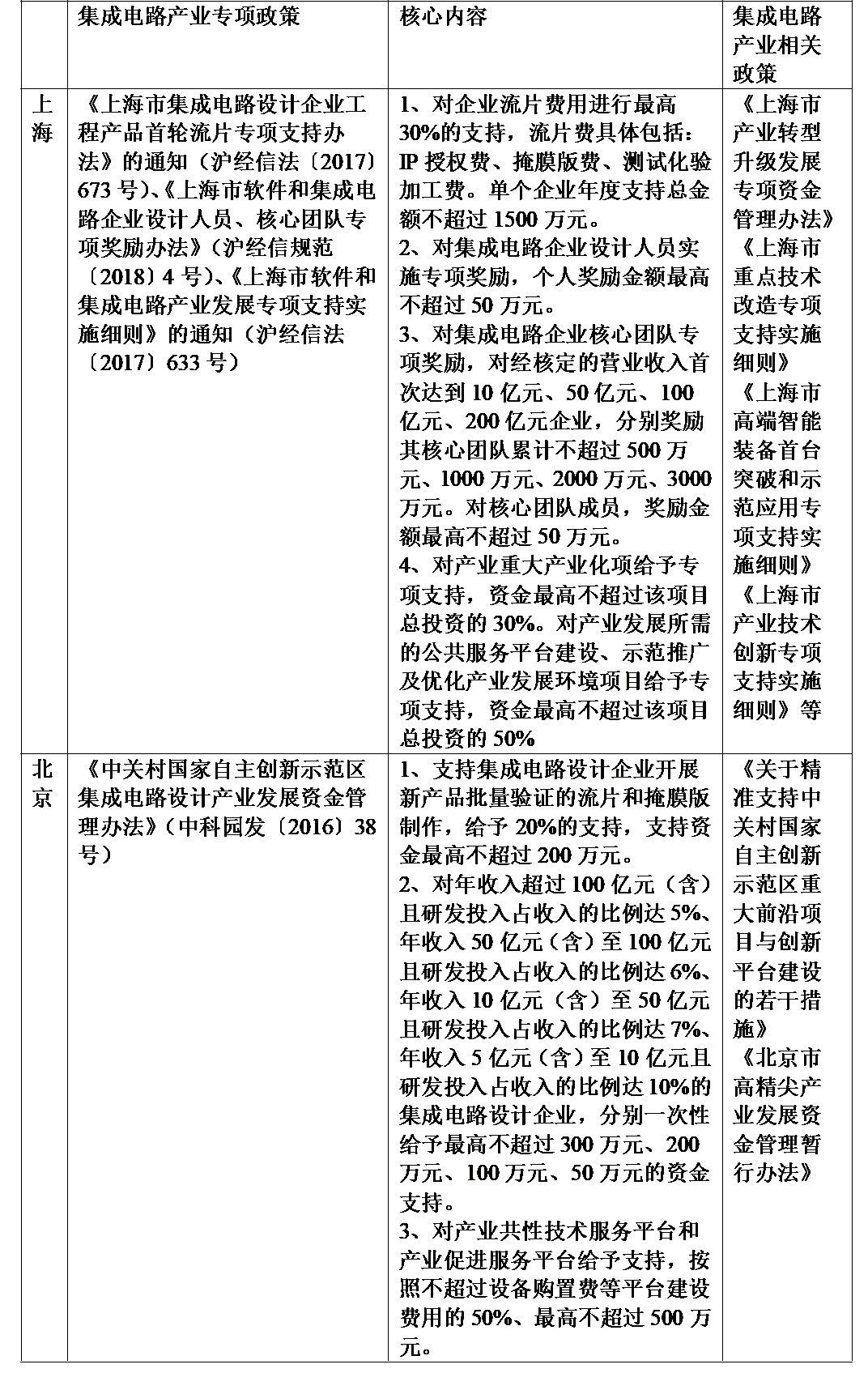

(3)产业政策比较。如表3所示,近几年,北京和上海均针对本地的实际情况制定了相应的集成电路产业政策。从对比可以看出,上海的专项政策在整体支持力度和支持范围上都优于北京,例如在流片补贴上最高支持总金额达到了1500万元,而北京仅有200万。另外上海还出台了集成电路人才专项政策,对符合条件的集成电路企业核心团队和人员实施最高不超过50万元的个人奖励,北京则没有集成电路人才专项政策。特别要注意的是,国务院新批复设立的上海自贸试验区临港新片区近期出台了可以称作国内力度最大的集成电路产业政策,相比之下,北京在政策方面确实相形见绌。

(4)金融环境比较。集成电路产业是典型的资本密集型行业,因此高质量的金融环境对产业发展有非常明显的推进和加速作用。科创板的开市和注册制的试点使全国范围的科技创新型企业的目光都聚焦到了上海,加之集成电路又是科创板重点支持的领域,因此科创板的出台有利于对上海集成电路优质企业的吸引和集聚,同时也对上海本地集成电路科创企业的培育、支持和筛选提供了新的市场化途径。而北京则相对而言缺乏“科创板”带来的东风,尤其是在集成电路领域,企业能直接获取的科创板相关资源非常有限。

表3:上海及北京集成电路相关政策对比

(5)区域协同比较。京津冀和长三角都是我国集成电路产业的重要区域,北京和上海分别是京津冀和长三角的中心城市和主要增长极。然而北京对于津冀两地,由于各地为政,缺乏有效的协调机制,加之各自发展的主导产业差距过大,因此出现了典型的“虹吸效应”,京津冀三地在集成电路产业协同发展上一直未见起色,更难以实现津冀两地对北京集成电路产业的配套与支撑。而长三角区域则呈现另一种局面,江苏、浙江与上海在集成电路产业上的发展差距并不大,不会出现资源一直向上海聚集的情况,反之产业的相关性更加强了上海和江苏、浙江各产业环节的联系和交流,从而有利于资源由上海向江苏、浙江扩散,这典型的溢出效应,给长三角集成电路产业不断带来产业升级的新动力,同时上海自身产业发展也获得了来自区域协同联动的支持。

二、北京集成电路产业“十四五”期间的发展建议

从上述对比可以看出,相较于上海,北京在集成电路产业发展基础和外部资源环境等多方面都存在差距。“十四五”期间,北京集成电路产业发展也进入从注重规模和体系完整性向注重质量和基础能力转变的重要窗口期,因此应该进一步认识差距,找准定位,精准施策。

(一)加强整体组织统筹和顶层设计

国家已成立由刘鹤副总理牵头的国家集成电路产业推进领导小组,建议我市成立由市领导牵头,相关委办局负责人组成的市级推进小组。强化顶层设计,统筹规划产业发展的资金、土地、政策等资源,解决重大问题,全面对接国家相关部委的支持政策。同时,建议设立北京集成电路专业委员会,广泛吸收高校科研院所、企业及金融机构相关专家,针对产业发展、技术演进、产业生态、产业基金、重大项目等关键问题为北京市提供研讨与咨询。

(二)加快实施重大战略性标杆项目

一是,围绕国家经济社会发展重大需求,紧密结合国家重大战略,加强与国家部委的衔接,通过引进培育、央地合作等多种举措,加快组织实施一批有行业影响力的、有标杆示范效应的重大战略性项目。

二是,依托重大项目作为抓手,在全球范围内吸引一批能够承接重大任务、取得尖端成果、作出卓越贡献、形成“塔尖效应”的顶尖创新资源,突破一批具有全局性、带动性的关键共性技术,培育具有国际竞争力的研发创新体系,打造全球集成电路前沿创新的战略策源地。

(三)出台更有力度和针对性的政策

研究制定更有针对性、更有力度的专项政策,支持集成电路行业领军企业、独角兽企业和隐形冠军企业发展,在资金、项目用地、用房、人才落户等方面给予重点支持和资源倾斜。尤其是在重大项目建设和重点团队引进上要全市上下协力,加强企业创新能力培育,推动企业快速发展壮大,在集成电路设计及EDA、装备、化合物半导体等多个优势产业环节继续形成引领态势,在制造代工、封装测试等产业板块进一步提升竞争力。

(四)落实京津冀产业配套与协同

一是,探索在化合物半导体产业领域推动京津冀产业链协同,建立三地化合物半导体产业支持政策联动机制,优先支持协同合作的重点项目,共同培育扶植区域龙头企业和配套产业链,促进区域化合物半导体产业链上下游协同和产业布局优化。

二是,加强宏观指导和政策支持,引导工业半导体、显示芯片等北京集成电路产业链优势细分领域的龙头设计企业,结合产业链布局需要,发展IDM或虚拟IDM模式,推进其在京津冀地区布局制造或封测产能,实现联动发展。

(五)积极布局前沿创新成果转化

一是,发挥北京在集成电路科教资源集聚的优势,释放高等学校和科研院所创新效能,加强与国家科技计划(专项、基金等)衔接,统筹布局集成电路重点领域原始创新,引领我国集成电路前沿领域关键科学问题研究。

二是,支持北京集成电路企业加强与高等学校、科研院所的产学研合作,瞄准国际科技前沿,以国家目标和战略需求为导向,整合优势力量,积极布局一批革命性基础和应用技术创新成果,并促进其落地转化,积极争取未来规则的制定权与主导权,引领国际产业发展方向。

主要作者:

北京国际工程咨询有限公司 产业经济六部 朱晶,高级经济师、注册咨询工程师(投资)

北京国际工程咨询有限公司 产业经济六部 史弘琳,咨询师