商业航天是新时期大国战略必争之高地。我国高度重视商业航天发展,继中央经济工作会议将商业航天列为战略性新兴产业后,2024年《政府工作报告》首次提出将商业航天打造为新增长引擎之一。在以SpaceX公司为代表的全球商业航天头部企业对有限的空间轨频资源快速抢占的背景下,商业航天作为传统航天的重要补充和延伸,对于我国抢占产业发展制高点,确保战略安全、空间安全、网络安全具有重要意义。北京和上海作为我国航天产业重地和商业航天先行者,先后发布市级行动方案或计划,积极抢抓商业航天发展先机。本文通过京沪两地商业航天产业发展情况对比分析,提出北京新时期高质量发展商业航天相关建议。

一、商业航天产业链及市场规模

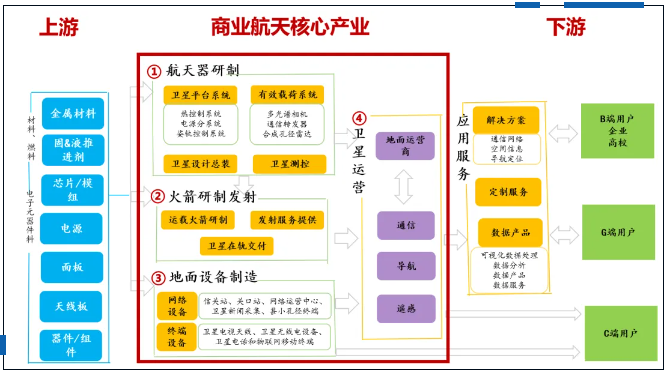

相对于以科研探索、战略任务承担为目的的传统航天,商业航天是指充分发挥市场在资源配置中的作用,以盈利为目的航天活动的统称。全球主要航天强国均有共识,发展航天产业除靠“国家队”进行战略布局,同样需要商业航天企业在竞争中发挥积极作用,尤其是发挥民营企业自身灵活性优势。根据美国卫星工业协会SIA的统计数据,2022年全球航天产业总收入达3840亿美元,其中商业航天产业规模2810亿美元,占比73%。

注:根据公开资料整理,北国咨绘制

图1 商业航天产业链

注:根据公开资料整理,北国咨绘制

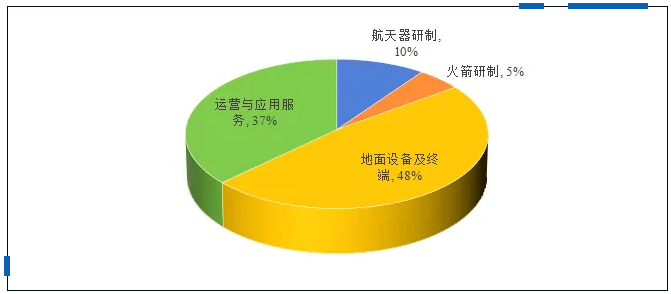

图2 产业链各环节产值占比

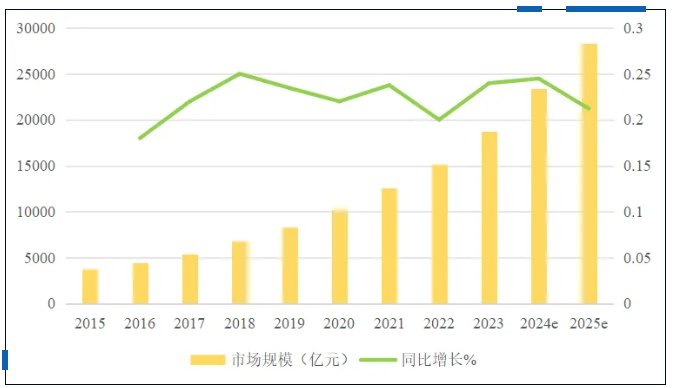

根据美国卫星工业协会SIA的统计数据,2022年全球航天产业总收入达3840亿美元,其中商业航天产业规模2810亿美元,占比73%。艾媒咨询数据显示,2022年中国商业航天市场规模约1.5亿元,预计2024年中国商业航天市场规模将达2.3万亿元,2017-2024年均复合增长率超20%;预计2025年市场规模将超过2.8万亿元。

注:根据公开资料整理,北国咨绘制

图3 2015-2025年中国商业航天市场规模及增长率

二、北京、上海商业航天发展情况比较

北京是我国航天事业的发源地,航天领域科技创新资源丰富,商业航天产业发展国内领先,聚集了全国主要的核心研发单位,研发设施齐全、创新人才集聚,已经初步形成规模化的民营商业航天创新产业集群。上海具备做大做强商业航天产业的基础,在星座牵引、科研攻关、核心制造等环节优势明显。

(一)产业链环节覆盖方面:北京产业链环节齐全且优势突出

北京商业航天产业链齐全,覆盖卫星制造、火箭制造、地面设备制造、运营与应用服务等全部产业链环节,且各环节均聚集了一批优势企业,实力强劲。上海具有完备的智能制造业产业基础,近年来积极成立上海垣信、格思航天、航天科技火箭公司等,补齐卫星研制、火箭研制等产业链环节。

(二)优势企业集聚方面:北京企业量质并举集聚优势领先

北京拥有航天科技、航天科工两大央企,同时已集聚商业航天重点企业200余家,培育出银河航天、蓝箭航天等一批商业航天独角兽企业。“2023中国商业航天企业百强”榜单中,51家在北京;全国10家独角兽企业中,6家在北京。上海拥有航天八院、中科院微小卫星等重点科研机构,集聚格思航天、欧科微、上海垣信、华测等一批商业航天企业,百强企业中上海占据6席。

(三)星座计划部署方面:上海部署G60大型星座牵引产业发展

由上海市国资委控股、上海联和投资牵头发起设立的上海垣信,积极组织推进G60星链计划(1.2万颗),通过大型星座建设牵引产业快速发展。北京目前尚未有大型星座规划,头部企业大多以遥感星座为主,如航天宏图的“女娲”星座,北京零重空间的“灵鹊”星座等,此外银河航天提出“小蜘蛛网”通信星座(拟发射卫星1804颗)。

(四)产业空间布局方面:两地均已初步形成相对集聚的空间布局

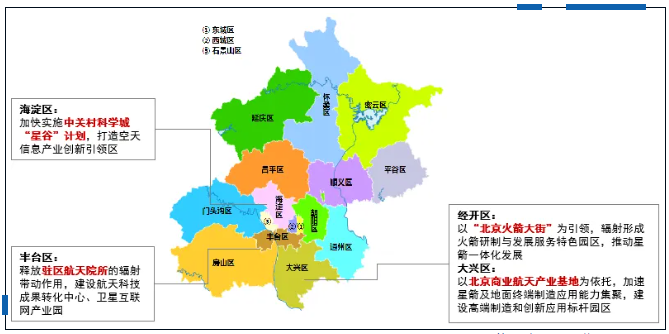

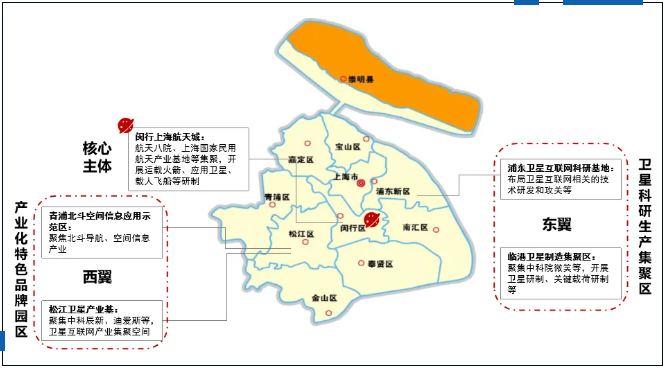

北京立足经开区、大兴区商业火箭企业集聚优势,做强“南箭”;立足海淀区商业卫星企业集聚优势,做强“北星”,辐射带动其他各区,形成全市产业协作互补格局。上海围绕闵行上海航天城、浦东卫星互联网科研基地、临港卫星制造集聚区、青浦北斗空间信息应用示范区、松江卫星产业基地等,基本形成“核心主体+东、西两翼”的商业航天空间布局。

注:根据公开资料整理,北国咨绘制

图4 北京市“南箭北星”空间布局

注:根据公开资料整理,北国咨绘制

图5 上海“一体两翼”空间布局

(五)创新资源方面:北京商业航天创新资源更加立体丰富

北京作为创新资源集聚地,聚集了航天科技、航天科工、星网公司研究院等国家主导的研究力量;拥有清华、北大、北航等顶级的科研创新力量;集聚银河航天、星际荣耀等商业航天民营头部企业,创新资源优势得天独厚。上海主要依托航天八院、中科院微小卫星、上海空间推进研究所等科研院所和高校,在卫星制造、运载火箭研制、卫星运营和服务等领域发力。

(六)产业政策方面:两地均积极完善顶层设计

北京于2021年率先出台《北京市支持卫星网络产业发展的若干措施》,2024年初印发《北京市加快商业航天创新发展行动方案(2024-2028年)》。此外,经开区、大兴区、丰台区陆续发布区级支持政策,市区两级政策体系初步形成。上海于2022年印发《关于本市推进空间信息产业高质量发展的实施意见》、2023年印发《上海市促进商业航天发展打造空间信息产业高地行动计划(2023-2025年)》,提出在卫星批量化、火箭总装测试和终端制造等方面,加大支持力度。

(七)金融环境方面:两地均高度重视金融对产业的加持

商业航天具有高技术、高投入、高风险、长周期“三高一长”的特点,对金融环境具有较高需求。2023年5月,经开区设立产业升级基金,首个项目即投资商业航天企业。2023年10月,大兴区设立规模50亿元的北京新华商业航天产业基金,专项用于北京商业航天产业基地项目的落地。上海发布2024“投资上海”政策包,围绕商业航天等十大重点产业链及细分赛道,新增2万亿银行授信。浦东科技创新基金积极投资蓝箭航天等,并与张江燧锋子基金通过招投联动以“耐心资本”支持商业航天领域企业在上海落地布局。

(八)区域协同方面:长三角区域协同优势显著

相比京津冀区域,长三角区域拥有良好的制造基础与关键环节协同配套能力,为上海商业航天快速发展奠定良好的基础。江苏苏州、南通等布局卫星研制、运载火箭制造、商业航天配套服务等;浙江嘉兴和宁波在运载火箭指导、应用服务领域形成优势;浙江台州拥有卫星智能制造;浙江湖州拥有火箭测试、总装等。

综上,北京在产业链环节覆盖、优势企业集聚、创新资源等方面优势突出。但相比上海,在大型星座计划牵引、区域配套协同等方面存在一定的差距。尤其是随着上海垣信“G60星链计划”的推出,上海市积极推动卫星制造、火箭研制等环节后来居上,将在吸引产业优质资源集聚、抢占产业发展制高点上形成新的重要抓手。

三、北京商业航天产业高质量发展建议

加快实施重大战略性标杆项目。北京应加大资源统筹力度,全面梳理各头部企业的资源优势,发挥大型星座对产业链的牵引作用,切实助力商业航天产业的高质量发展,培育形成新质生产力。

加大力度支持关键核心技术创新。积极开展央地协同、产学研用协同,加大可重复使用火箭、大吨位发动机等关键核心技术研发;前瞻布局太空探测、空间实验等一批前沿技术,切实巩固北京在创新引领方面的优势。

出台更有力度和针对性的政策。借鉴深圳、重庆等地经验,从资金支持、场景开放、创新平台等方面提升政策支持力度,确保头部企业留在北京,并吸引更多创新主体落地北京。积极争取国家相关部门支持,探索空间数据共享和使用、民用航天发射许可、低轨卫星出口等政策在北京的先行先试。

深度布局京津冀产业配套协同。依托京津冀统筹协调机制,充分发挥天津、河北在关键零部件制造、配套服务等方面的能力,推动京津冀商业航天产业链深度融合协同,加大北京创新成果在津冀落地转化,并推动京津冀协同拓展一批应用场景。

优化完善产业高质效生态体系。积极探索设立契合商业航天发展特点的产业投资基金,拓宽企业融资渠道。支持聚焦卫星数据安全管理、通信协议、接口规范、服务质量等方面的标准体系,提前规划布局,抢占行业发展制高点。加大高质量人才尤其是产业所需的工程师人才培养,为产业发展注入源源不断的活力。

作 者

王敏,高级经济师、咨询工程师(投资),长期跟踪数字经济、商业航天产业发展

卢跃,咨询师,长期跟踪商业航天产业发展

柯文媛,中级经济师,长期跟踪数字化转型、商业航天产业发展