手术机器人融合医学、机械工程、人工智能等多学科交叉技术,被誉为高端医疗器械领域的“明珠”,是医用机器人中的重要分支,更强调精准、微创与远程控制,正加速从“实验奢侈品”走向“临床必需品”,为外科手术带来前所未有的智能化、精准化变革。7月3日,国家药监局发布《国家药监局关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告(2025年第63号)》,将医用机器人列为高端医疗器械之首,提出十大举措支持其研发应用,产业进入高速发展时期。本文梳理了手术机器人的基本构成及分类、发展历程及最新研发应用进展,剖析产业发展存在的问题,并提出发展建议。

一、机器人重塑现代外科手术体系

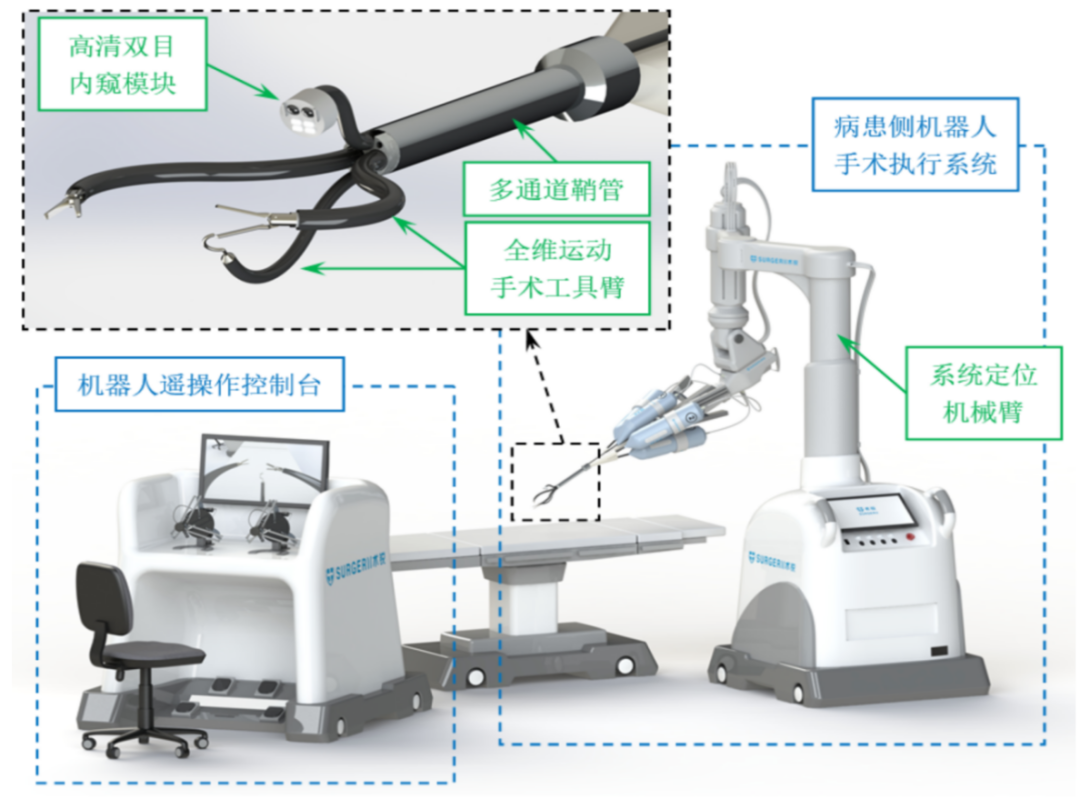

(一)产品构成及分类

手术机器人主要包括操作控制台、机械臂系统、成像系统、动力与传感系统等核心部件。操作控制台作为医生与机器交互的核心平台,是机器人的“大脑”;机械臂直接接触患者,是机器人的“双手”;成像系统具有3D立体视觉、荧光导航、影像融合功能,是机器人的“眼睛”;动力与传感系统决定了操作精度、安全性和人机交互能力,是机器人的“心脏与神经”。

图片来源:医疗器械创新网

图1 手术机器人基本构成

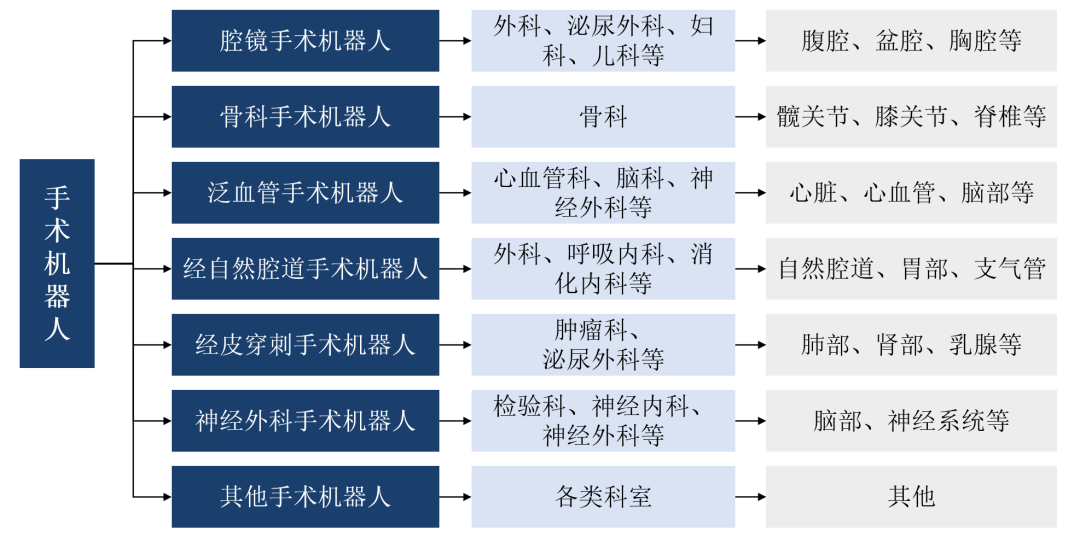

根据临床场景,主要分为腔镜、骨科、泛血管、经自然腔道、经皮穿刺、神经外科手术机器人等。

图片来源:数据来自千际投行,北国咨绘制

图2 手术机器人分类

(二)技术特点

手术机器人融合机械工程(超柔性机械臂)、光学成像(4K/3D荧光内窥镜)、AI算法(手术路径规划系统)、5G通信(远程时延<50毫秒)等多学科尖端科技,单台设备专利密度超600项,是全球高端医疗装备领域的技术竞争焦点。从临床价值看,手术机器人将手术误差从毫米级降至亚毫米级(0.1~0.5mm),极大缩短手术时间,减少手术创伤,同时,能够有效降低医生学习曲线、扩展医生能力边界,且可远程控制基层医院开展高难度手术,促进优质医疗资源下沉。

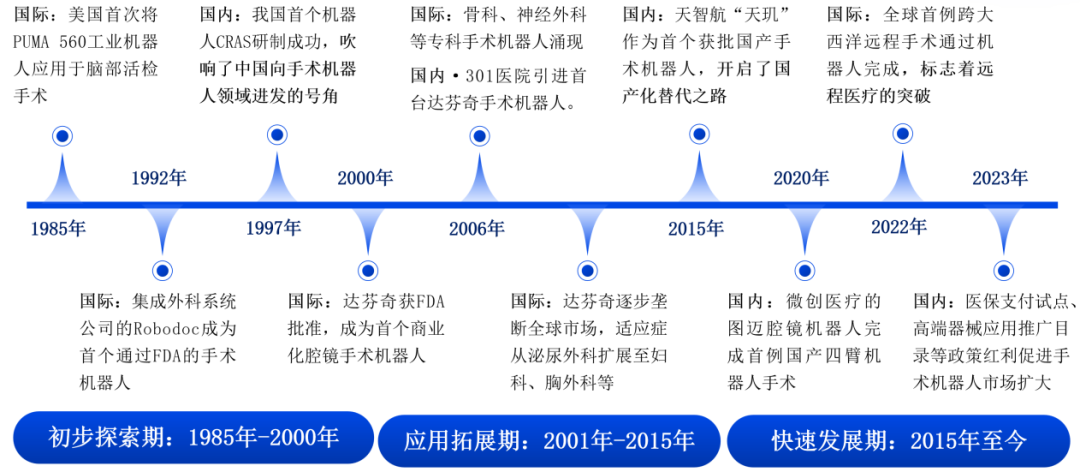

(三)发展历程

从行业发展生命周期角度看,手术机器人历经了早期探索、应用拓展、快速发展三个主要时期。

早期探索与技术奠基期(1985—2000年):1985年,美国首次将PUMA 560工业机器人应用于脑部活检手术,开启手术机器人时代,随后,ROBODOC、CRAS等初代产品相继问世,不断探索主动约束、力反馈、实时影像等底层技术突破。

商业化与应用拓展期(2001—2015年):2000年,达芬奇获FDA批准,商业化首个腔镜手术机器人,并获得巨大成功。随后,骨科、神经外科、血管介入等专科机器人不断涌现,临床应用范围不断拓展。

技术变革与迭代融合期(2015年至今):随着5G、AI、新材料等前沿技术发展,手术机器人迎来新一轮技术变革浪潮,人机交互、超高精度、超低延时、多术式等技术推动产品向智能化、模块化、远程化方向升级。

图片来源:根据公开资料整理,北国咨绘制

图3 手术机器人发展历程

二、国内手术机器人研发应用进展

自1997年首台国产手术机器人CRAS原型机问世,到2024年产品获批数量创历史新高,我国手术机器人历经近三十年技术积淀与创新突破,产业从无到有、从有到优,加快从“跟跑”向“并跑”甚至“领跑”迈进,部分产品成功出海,加快走向全球市场。

(一)产品加速上市,市场渗透空间大

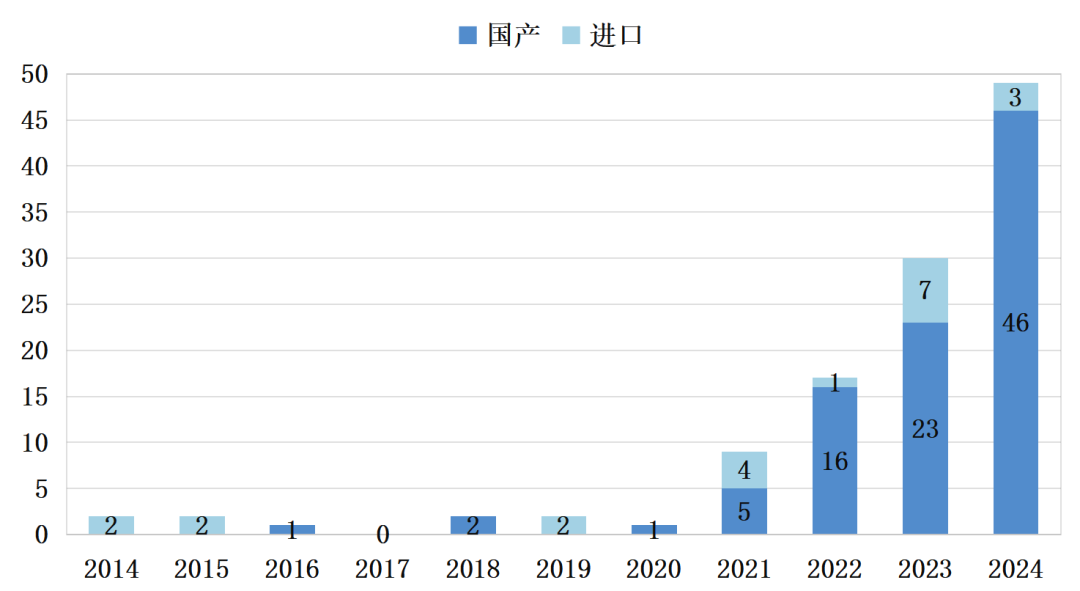

近三年国产手术机器人井喷式获批并应用,累计上市130余款,其中2024年上市49款,2025年截至目前已上市近30款。与已完成初步普及、医患接受度高的美国相比(渗透率10%左右),我国仍处于市场教育阶段,市场渗透率不足1%,未来提升空间巨大。

图片来源:数据来自国家药监局、MedRobot等,北国咨绘制

图4 全国手术机器人获批数量

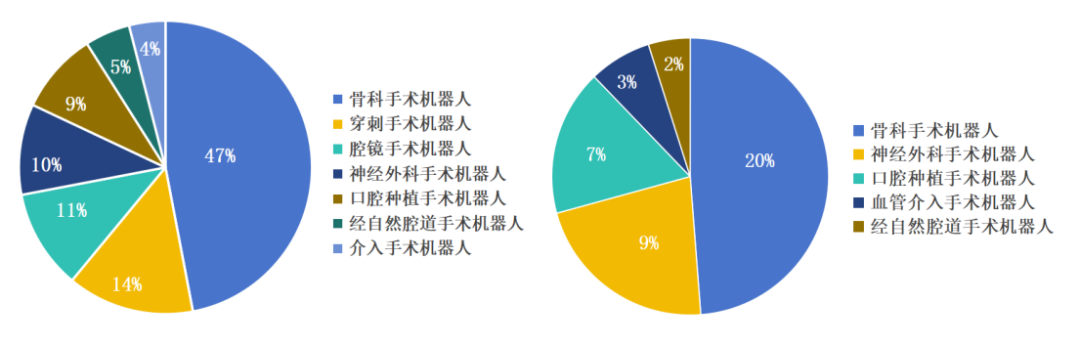

(二)腔镜、骨科手术机器人占近八成市场

从获批数量看,骨科手术机器人获批50余款,占比近50%,远超其他类型机器人,腔镜、神经外科、穿刺机器人均获批10款左右。从市场份额看,腔镜手术机器人以其更高的产品价格和临床应用科室位列第一,占比近60%,其次是骨科手术机器人,占比20%。

图片来源:数据来自国家高性能医疗器械创新中心、国家药监局等,北国咨绘制

图5 全国手术机器人获批数量和市场份额分布情况

(三)腔镜手术机器人国产刚起步,逐步突破外资垄断

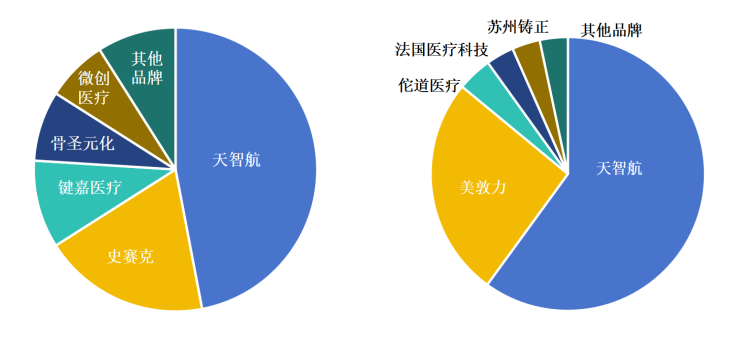

截至目前,国内累计获批超10款,包括达芬奇Si和达芬奇Xi、思哲睿康多、精锋MP1000、微创图迈、术锐®机器人等,装机量近600台。达芬奇凭借成熟的临床验证和完整的术式体系,占据70%市场,国产产品凭借性价比和本土化优势等正加速入局,其中,微创的图迈是国内最早上市的四臂腔镜机器人,产品性能国内外领先,远程系统优势突出,在全球超30个国家或地区获得注册认证,成功进入欧洲市场;精锋医疗MP2000兼具科室广度、术式难度优势;康多机器人以更高性价比优势加快进入县级医院市场。

表1 国内重点腔镜手术机器人获批及市场情况

数据来源:北国咨根据公开资料整理

(四)骨科手术机器人上市爆发,行业竞争激烈

国内累计获批超50款,包括关节置换、脊柱外科机器人等,装机量约200~300台。其中,天智航天玑是国内首款骨科机器人,部分性能比肩甚至超过进口产品,可实现脊柱、关节、创伤手术全覆盖,占据一半以上市场,手术应用量已超过11万例;史赛克、美敦力分别于2018年、2021年进入中国市场,依托动态稳定性、力反馈精度和AI辅助决策等技术优势分别发力关节和脊柱领域,约占国内20%市场;佗道医疗、键嘉医疗等新兴企业依托多术式、场景适配等优势加快入院。

图片来源:数据来自华安证券研究所,北国咨绘制

图6 国内关节置换和脊柱手术机器人市场情况

三、未来展望

近年来,我国手术机器人在技术创新和政策利好下实现了突破式发展,但整体看,产品核心零部件、影像和AI辅助决策功能、适应症覆盖范围等与进口产品仍存在差距。如成本占比70%的三大核心零部件,只有控制器可实现自产,伺服电系统、减速器依赖进口;进口产品整体覆盖的适应症范围更广,在高难度术式中展现出优异的操作稳定性与安全性,国产产品仍处于适应症拓展阶段,复杂术式的临床成熟度仍需验证。同时,受国内医院端市场采购政策、临床培训体系以及产品自身稳定性、适用性等多重因素影响,研发、应用“前热后冷”问题突出,产品入院应用放量进展慢,企业持续处于亏损状态,亟需加快打开国内外市场。未来,需要聚焦研发端、应用端双向发力,加快技术突破、入院应用和全球商业化进程,形成创新-应用闭环,加速产品技术迭代和产业进阶升级。

(一)“技术研发”层面强化资源统筹

强化以临床需求为导向的医工协同创新,支持企业联合医疗机构、高校院所等搭建协同创新平台,汇聚临床、科研、企业等多方力量共同开展产品技术攻关、临床转化和产业化落地。从绩效考核、资金配套等多维度鼓励医疗机构在数据资源、人才团队、设施配套、临床场景等方面加大投入力度,全链条支持手术机器人创新攻关和迭代升级。

(二)“落地应用”层面聚焦难点破局

支持具备资质的企业搭建手术机器人租赁平台,开展“服务租赁”模式创新,降低医院资金支出压力。支持定点医疗机构按规定对手术机器人实施DRG付费新技术除外,将手术机器人使用情况纳入公立医院绩效监测,鼓励医院引进手术机器人。支持医院、医疗器械企业及第三方机构等建设医疗器械培训中心、应用示范中心等,帮助提高产品认知度。

(三)“全球推广”层面聚焦优化生态

支持检验检测机构参与相关国际标准制定,将国内先进技术和经验纳入国际标准,提高我国在该领域的话语权。加强与“一带一路”国家和地区药监机构的国际交流合作,推动监管互认。支持第三方机构搭建国际营销服务平台,提供海外市场分析、法规解读、注册申报等服务,组织开展国际交流展会等活动,帮助企业拓展销售渠道。

参考文献

[1]2024年中国手术机器人行业研究报告[EB/OL].https://www.21jingji.com/article/20240426/herald/8b9e5c61e1d95a5d887e6d42e7fea358.html

[2]手术机器人行业产业链深度梳理(2025年)[EB/OL].https://www.sohu.com/a/886340522_121709768

[3]2024年各领域手术机器人新获证盘点:骨科领域竞争激烈,穿刺赛道逐步升温[EB/OL].https://mp.weixin.qq.com/s/R9-JCpHtZ9MsY8HeYGUNtg

作者介绍

杜玉竹

咨询师、咨询工程师(投资)

一级造价工程师

长期专注生物经济、医药健康领域产业规划、产业政策和项目咨询,完成《京津冀重点领域产业链供应链强链补链问题研究》《北京市医疗器械检验研究院创新发展咨询服务》《北京化工集团打造生物医药产业集团发展规划》等一批重点规划和项目咨询,获北京市优秀咨询成果奖5项。

邓紫雯

咨询师

长期专注生物经济领域产业规划、政策研究和规划咨询。

编辑:张 华

审核:兰国威