一、产业地产的发展现状

产业园区是产业经济发展的重要载体,我国大部分高新技术企业入驻在产业园区内发展。以高新区为例,2023年国家级高新技术产业开发园区168家,入驻企业数量达到223573家,营业总收入550149亿元;全国规模以上工业企业493161家,规模以上工业企业总收入1360317亿元,高新技术开发区入驻的工业企业数量占规模以上工业企业总数的45%,收入占规模以上工业企业总收入的40%。产业园区推动了区域和城市经济的发展,是中国经济增长的助推器。

图片来源:根据公开资料整理,北国咨绘制

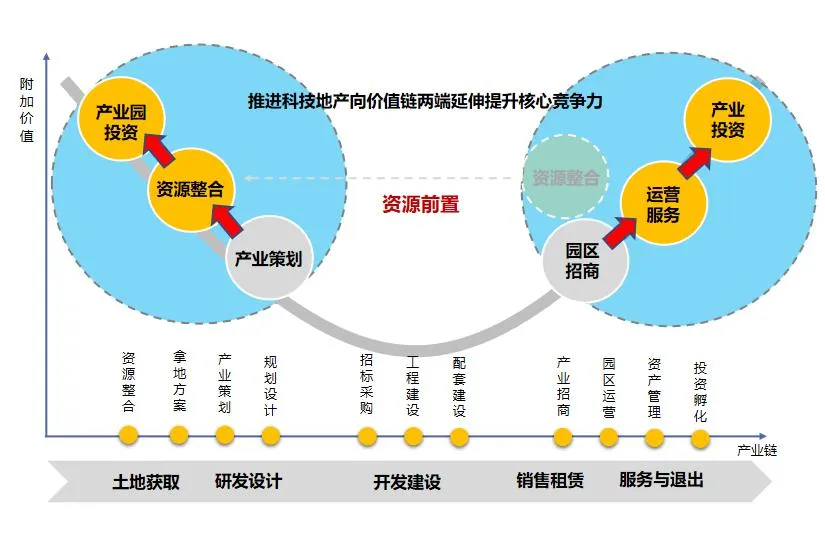

图1 产业地产升级路径

产业地产作为我国产业园区开发的主导力量,近年受到经济增长减缓的影响,发展形势也悄然发生变化。行业在空间要素的重要性正在逆转,供大于求趋势形成,需求逐步萎缩,剪刀差拉大,去化压力进一步加大。行业净利润从2019年开始出现负增长,净资产收益率下降到3%以下,以空间去化为主的传统模式很可能难以为继,产业地产面临存量激活与收益模式升级,产业发展服务与综合服务收入在显著上升。

总体来看,产业地产存在向产业链条两端双向升级的巨大压力:一方面上游要求更精准的产业定位和强大资源整合能力,另一方面下游的产业链进一步延伸,运营服务、产业投资成为拓展产业地产利润的重要来源。在新形势下,产业投资策略就显得无比重要,在项目成败上起到决定性作用。如何构建以产业为核心的投资逻辑,是每一个产业地产企业必须思考的重要课题。

二、产业地产的定位逻辑

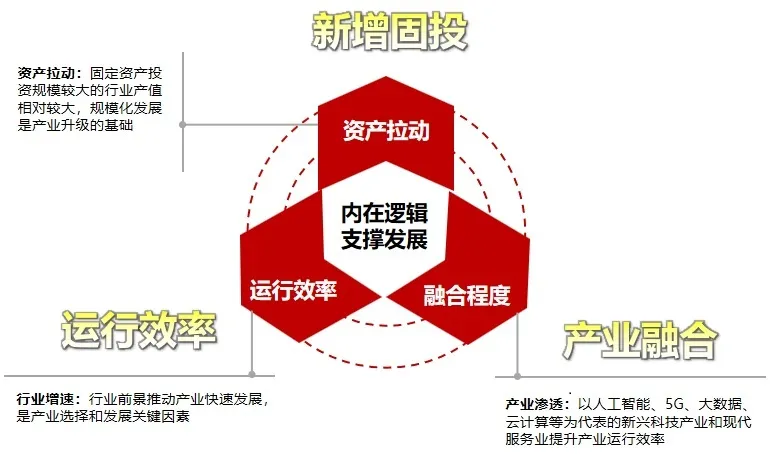

产业地产的产业定位受到区域经济、产业基础、产业资源、区域规划等多重因素影响,本文构建产业地产产业定位逻辑主要从产业经济发展的角度,重点考虑固定资产投资效率、产业发展运营效率、产业融合与渗透性三大因素的影响。

图片来源:根据公开资料整理,北国咨绘制

图2 产业地产产业定位逻辑框架

(一)固定资产投资效率

主要考核固定资产拉动效率指标,该指标的内涵是反映固定资产对经济发展的拉动比重。在实际投资决策中,重点选择产业规模、固定资产投资规模较大的行业作为主导方向,形成规模化、集群化发展模式,同时强化产业链关键环节落地,进一步扩大行业企业的税收贡献。

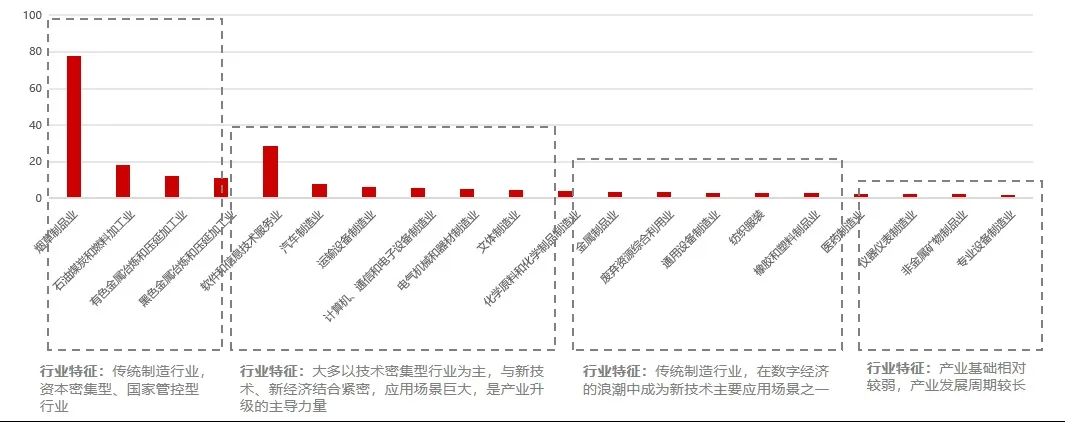

本文选取全国制造业行业20个重点方向,测算2023年固定资产投资效率并进行分类分析,总体来看行业固定资产投资效率受行业发展阶段、行业轻重资产类型等因素影响。结合产业所处发展阶段,发展特征等因素,可以大致分为四类:

第一类是固定资产投资效率>10,主要特征是传统制造行业,资源型、资本密集型、国家管控型行业,主要行业包括烟草制造业、石油煤炭和燃料加工业、有色金属冶炼和压延加工业等。

第二类是5<固定资产投资效率<10,主要特征是大多以技术密集型行业为主,与新技术、新经济结合紧密,应用场景巨大,是产业升级的主导力量。主要行业包括汽车制造业、软件和信息服务业、计算机、通信和电子设备制造业等。

第三类是3<固定资产投资效率<5,主要特征是传统制造行业,在数字经济的浪潮中成为新技术主要应用场景之一。主要行业包括化学原料和化学制品制造业、金属制品业、通用设备制造业、纺织服装业等。

第四类是固定资产投资效率<3,主要特征是产业研发需求较大,产业发展周期较长,但是与新兴经济融合市场前景广阔。主要行业包括医药制造业、专用设备制造业、仪器仪表等。

图片来源:根据公开资料整理,北国咨绘制

图3 2023年我国重点行业固定资产投资拉动效率分析

(二)产业运行效率

产业运行效率主要考核平均税负指标,行业企业平均税负规模受到行业集中度、平均税率、企业数量、行业收入等多种因素影响。在产业地产投资决策中,要综合各项因素,选择落地税收规模较高的行业。

本指标同样选取上述20个主要制造业领域,按照2019—2023年各行业平均值来测算,其中平均税负>0.2亿元的行业包括:黑色金属冶炼和压延加工业、医药制造业、汽车制造业、计算机和电子设备制造业等,主要原因是行业集中度比较高,规模化生产形成平均税率较高;平均税负≤ 0.1亿元的行业包括:纺织服装、通用设备制造业、文体制造业、专业设备制造业、金属制品业等,主要原因是企业数量较多,平均税率较低。

(三)产业融合

制造业涵盖我国战略性新兴产业大部分门类,产值分别占国家工业总收入的88%,长三角三省一市工业总产值的94%,是国民经济发展的基石和基础,是国家产业发展主要方向。在新经济发展的背景下,制造业也是产业融合程度最高的领域。本文产业方向的定位主要立足制造业的融合发展,根据不同城市、区位和产业特征,选择发展生产、研发、办公、总部等多种产业功能。

三、长三角地区产业地产投资策略

2024年长三角区域合作办公室发布《长三角地区一体化发展三年行动计划(2024—2026年)》(以下简称《计划》),《计划》提出加强长三角科技创新跨区域协同、协同建设长三角世界级产业集群等重点任务。长三角地区的协同化发展已经成为区域最主要的标志之一,区域呈现产业门类齐全、特色鲜明、链条互补的多重特征。在产业投资过程中要充分考虑地方特色,以产业发展为主线,结合产业定位的逻辑框架,对城市、产业和产品等进行系统性思考,最终确定城市进入策略、产业发展、产品开发策略。

(一)长三角地区的城市进入策略

结合长三角地区特色,本文构建了产业地产城市进入策略的分析框架,主要包括城市能力、城市特质、产业特质和城市微观四个角度,以此分析基础作为城市进入、产品开发和产业定位的重要衡量指标。

其中,城市能力包括:人口、GDP、财政收入、三次产业结构、研发投入等因素,主要考核一个城市产业规模化发展的能力和特征,是产业地产发展一切产业的基础和起点;城市特质包括:创新城市、工业城市、商贸城市、旅游城市、农业城市等类型,主要对城市经济类型、产业特征作出基本判断;产业特质包括:新兴产业主导、传统产业主导、产业创新主导、产业升级主导等类型;城市微观包括:区位交通、产业政策等。

以苏州市为例,2024年全市实现地区生产总值26727亿元,三产比例为52.4%,高技术制造业产值17659.2亿元,占规模以上工业总产值的比重达37.6%。工业固定资产投资比2023年增长了12%,其中专用设备制造业、汽车制造业、电气机械和器材制造业投资分别增长20.7%、22.2%、29.3%。从各方数据综合分析来看,苏州市的城市特质是工业城市,产业发展以创新升级引领的规模化制造为主,在产业和产品定位中,要充分考虑生产制造与研发功能配比,制定精准的产业地产进入策略。

(二)长三角地区的产业定位策略

根据上述产业定位的投资逻辑框架,考虑到行业特征和区域特征,本文重点分析上海、浙江、安徽等地的固定资产投资效率指标,实际决策过程中要结合城市进入策略对产业进行总体定位。

上海市各行业的固定资产投资效率普遍高于全国平均水平,但是指标数值的分布结构与全国类似,资源型、国家管控型行业的固定资产投资效率最高,其次是新兴技术密集型行业,其中明显高于全国及长三角平均水平的行业是通用设备制造业、汽车制造业、电气机械和器材制造业、计算机、通信和电子设备制造业和文化体育用品制造业。

浙江省各行业固定资产投资效率也高于全国平均水平,与全国四大类指标分布不同的是,浙江的传统产业固定资产投资效率明显高于全国平均水平,其中化学原料工业(固定资产投资效率为9.1,下同)、纺织服装(8.3)、金属制品制造业(8.2)等行业表现较为突出。究其原因,一方面浙江的数字经济、人工智能、智能制造等新兴技术发展迅速,与传统产业结合非常紧密,有力地促进了传统产业升级;另外,浙江遍布各地的小产业集群推进了产业经济的规模化发展。

安徽省各行业固定资产投资效率普遍低于全国平均水平。其中固定资产投资效率>3的行业包括烟草制品业、有色金属冶炼和压延加工业、石油煤炭和燃料加工业、黑色金属冶炼和压延加工业等。这说明安徽省仍然是资源型省份,而新兴产业处于发展初级阶段,其中计算机、通信和电子设备制造业(1.8)、汽车制造业(1.7)、电气机械和器材制造业(1.4)有一定发展潜力,且与上海优势产业结构有一定相似之处,未来将借助上海产业转移与扩散趋势,打造具有地方特色的产业优势。

(三)长三角地区的产品运营策略

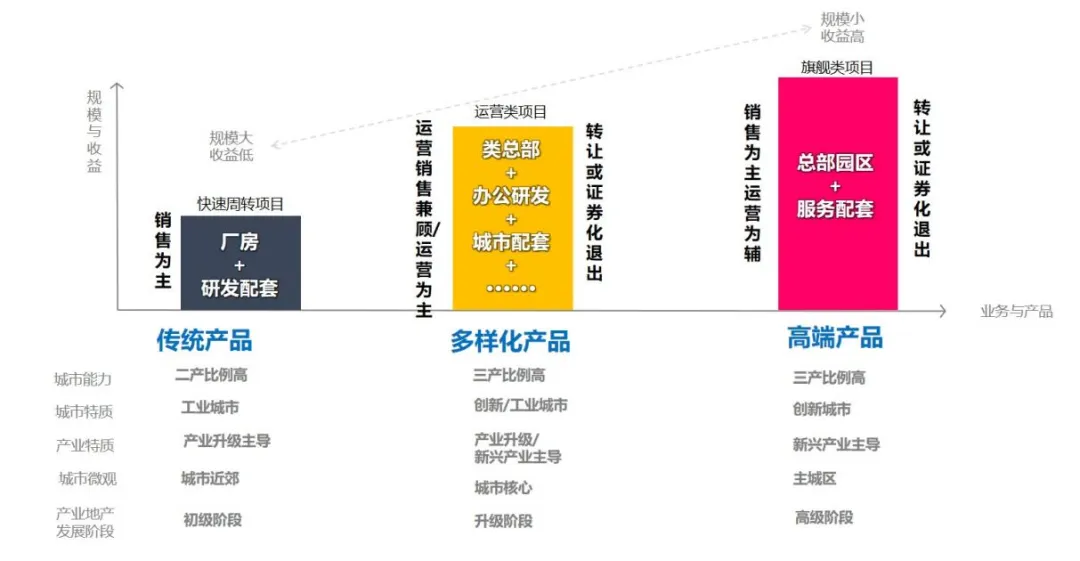

产业地产的产品定位要结合城市进入策略、产业定位策略进行系统性分析,可以根据不同的城市特征、城市性质、产业性质、城市微观和发展阶段,形成三大类产品:第一类是传统产品,包括工业厂房+研发配套等业态,实施快速周转的运营策略;第二类是多样化的产品,主要包括类总部、研发办公、配套服务等业态,实施运营销售兼顾的策略,最终通过整体出售、转让或出租运营REITs实现项目退出;第三类是旗舰类产品,主打核心地段高端产品,主要包括总部经济、研发办公、配套服务等业态,实施销售为主运营为辅的策略,最终通过整体销售等形式实现项目退出。

图片来源:根据公开资料整理,北国咨绘制

图4 产业地产产品定位及运营策略

总体来看,三类产品各有特点,实际实践中需要进一步结合当地市场需求、企业需求等因素深入探讨和分析。

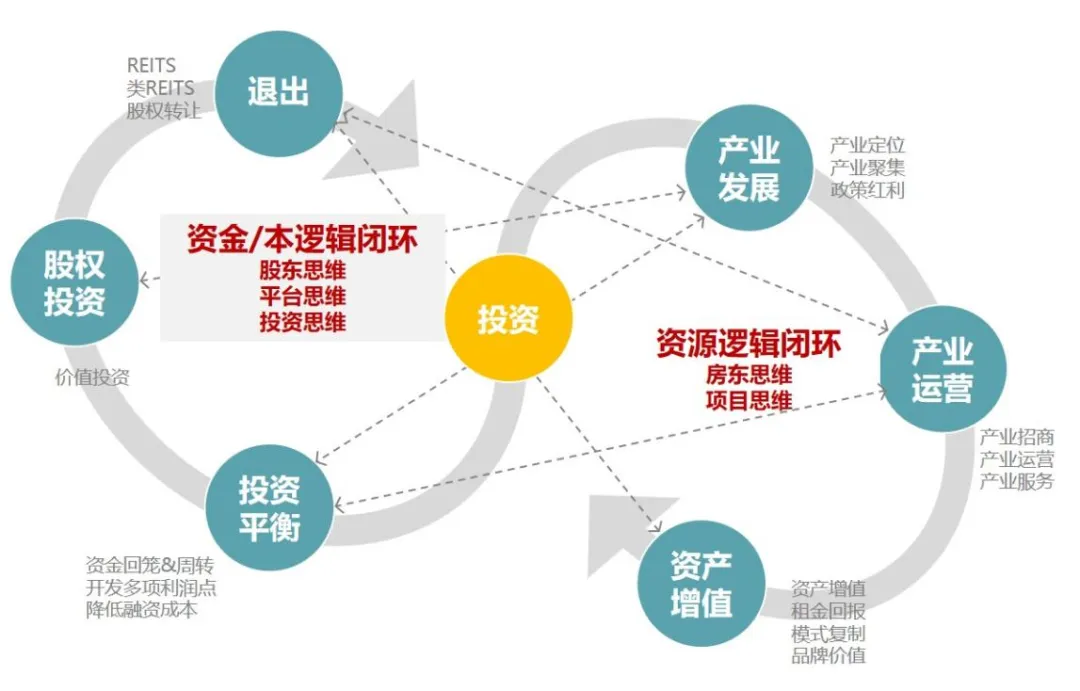

四、构建“两资双环”的投资逻辑闭环

产业地产并不是产业+地产的简单组合,而是具有丰富逻辑内涵的特色经济形式。在实际投资实践中,要不断优化商业模式,扩充收益点,控制融资成本,把握生命线,通过土地资产化、资产资本化、资本证券化的逻辑循环,搭建资金/资本的逻辑闭环;同时,产业主导决定了产业集聚的可行性与投资退出的一致性,专业运营决定了现金流回流的可预期性以及最后资产不良的可能性,通过产业服务和运营促进产业集聚资产增值实现退出,搭建产业资源的逻辑闭环。

图片来源:根据公开资料整理,北国咨绘制

图5 产业地产的“两资双环”投资逻辑

作者介绍

柏 林

咨询工程师(投资)

长期专注于产业地产投资开发、产业地产运营以及区域发展战略、城市发展规划、产业规划和园区规划、项目开发等领域的规划和咨询工作

编辑:张 华

审核:刘 灿