本文从京津冀产业协同发展现实视角出发,概括京津冀新质生产力的“三高”特征,深入分析新质生产力推动京津冀产业协同发展存在的现实困境,从创新驱动、模式转变、补短锻长、要素融通角度剖析了新质生产力推动京津冀产业协同发展的内在逻辑,提出以增强创新体系效能、建链强链补链、优化要素配置融合、突破体制机制改革措施进一步提高京津冀产业协同发展水平的建议。

一、新质生产力有力推动京津冀产业协同发展的关键特征

2024年是京津冀协同发展重大国家战略实施十周年,新质生产力进入发展元年的关键时期,京津冀协同发展和新质生产力成为构建新发展格局的基础支撑和贯穿中国式现代化系统工程的关键“经络”。推动京津冀产业协同发展的新质生产力是基于新质生产力的理论内涵,从京津冀协同发展的国家战略定位出发,以京津冀三地的创新发展、产业协同、要素配套等为基础,形成起点在“新”、关键在“质”的先进生产力,其关键特征可总结为“三高”,即高素质人才、高水平创新、高能级产业。

(一)高素质人才

京津冀通过优化顶层设计,不断健全三地人才工作体制机制,持续丰富人才工作方式方法,采取共同举办京津冀招才引智大会、成立人才资源与服务发展联盟、实施多项重大引才工程等一系列举措,吸引人才向三地汇聚。截至2024年底,京津冀地区“国家最高科学技术奖”累计获奖者24人(占全国64.9%);2023年增选两院院士58人(占全国增选总量的43.6%);2024年“全球高被引科学家”京津冀入选625人次(占全国四成以上),第十八届中国青年科技奖获奖人数占全国比重超三成。

(二)高水平创新

新质生产力“质的飞跃”表现为关键性颠覆性技术和前沿技术不断涌现并广泛深入应用,以数字化、智能化、融合化、绿色化的形式演进。截至2024年底,京津冀拥有国家级专精特新“小巨人”企业1800余家、约占全国12%,专精特新中小企业超1.8万家、约占全国13%;京津冀研发经费投入强度较长三角高1个百分点左右;京津冀每万人常住人口有效发明专利拥有量64.2件,较长三角多9.1件。

(三)高能级产业

京津冀“六链五群”产业协同工作方向逐渐清晰,共同实施产业链“织网工程”、制定推动产业链图谱落地的行动方案。2023年京津冀工业增加值为2.4万亿元,是2014年的1.39倍;战略性新兴产业增加值突破2万亿元,占GDP比重约20%。截至2024年底,京津冀区域共有生命健康、集成电路、智能网联新能源汽车、安全应急装备、人工智能等七个集群被认定为国家级先进制造业集群,占全国总数的8.75%,标志着区域产业竞争力迈上新的台阶。

二、京津冀产业协同发展面临的困境和挑战

(一)产业发展梯度较大,协作水平有待加强

京津冀各地区间产业结构差异明显,北京市发展高精尖产业,多处于区域产业链中附加值较高的前后端环节,现代服务业发展繁荣,2023年北京市第一产业占比仅为0.2%,而第三产业占比达到80%以上;津冀地区传统产业地位突出,附加值相对较低,2023年津冀战略性新兴产业增加值占三地的比例仅为51%。此外,京津冀产业链区域内配套率较低,尤其是依赖特定原材料、核心技术和先进制造装备的产业,将近30%的制造业主导产品在京津冀地区关键零部件配套率不足30%[1],62家北京重点龙头企业在津冀的配套率仅为16%。

(二)产业分工深化和集聚发展能级有待提升

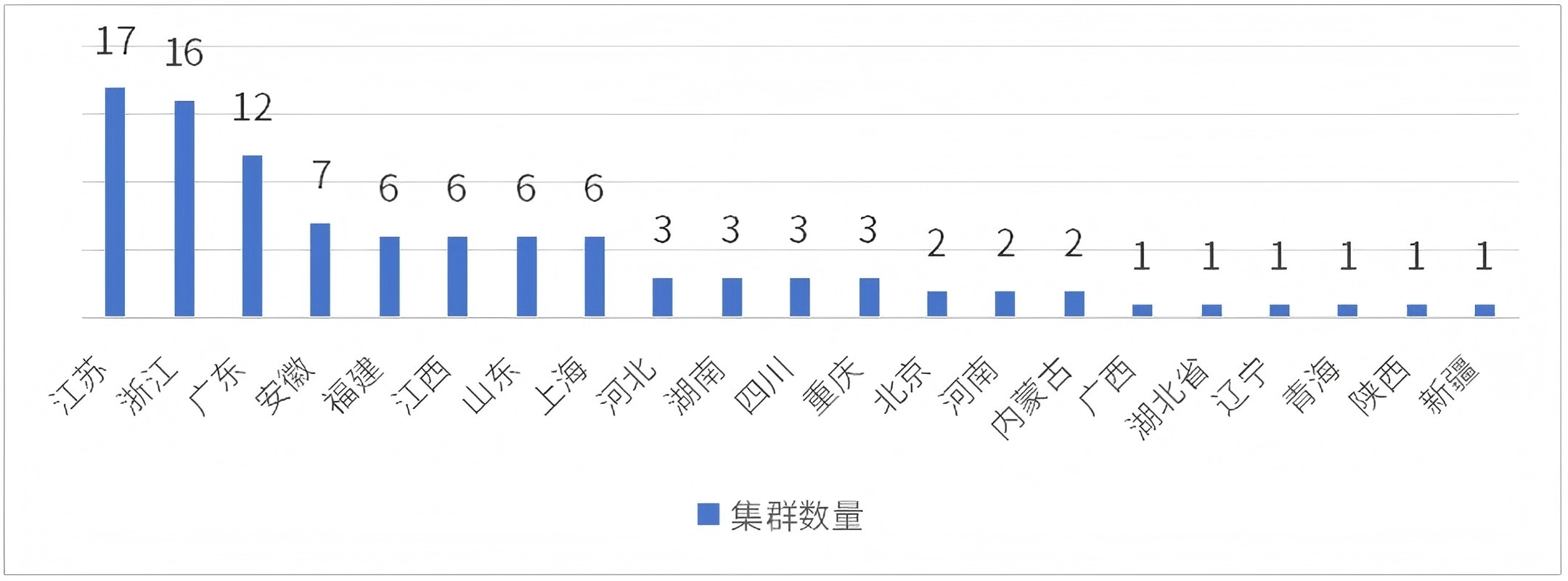

培育发展先进制造业集群是深化区域产业分工、促进制造业迈向价值链中高端、增强产业链供应链韧性的重要手段。截至2024年底,国家级先进制造业集群已达80个,其中,长三角入选26个、覆盖全部7个领域,而京津冀地区入选7个、覆盖4个领域,与长三角相比,无论是数量还是覆盖面均有较大提升空间。此外,2024中国民营经济产业集群百强榜名单中,京津冀只有5个集群,而长三角达到46个,汇集了全国将近一半具有竞争力的产业集群;从单个省份上榜的产业集群数量看,江苏省、浙江省、广东省位列前三名,合计占比45%(见图1)。

图片来源:根据公开信息整理,北国咨绘制

图1 2024年中国民营经济百强产业集群分布情况

(三)产业政策囿于地域限制,无法形成合力

京津冀三地聚焦产业链强链补链、科技创新及成果转化等领域分别发布了一批政策,也在资格资质互认、科技创新券合作等政策协同方面取得了一定成效,但支持范围覆盖跨区域企业的政策尚未突破、资格资质互认政策尚需延伸,政策协同需进一步强化。首先,受财政资金来源影响,各地优惠政策一般是针对本地具有独立法人资格的企业,部分整体搬迁至津冀的北京生产制造企业仅为北京总部的分公司,无法享受天津和河北的政策支持;其次,基于固定资产投资统计的属地原则,异地投资也无法获得北京市高精尖资金支持,“两头受挤”对公司可持续发展和品牌提升产生一定影响;最后,国家高新技术企业资质尚不互认,增加了企业重新认定的负担。

(四)要素自由流动受限,产业市场化程度不高

京津冀三地的地方保护主义依然存在,尚未建立统一的、自由流动的要素市场,人流、物流、资金流、信息流跨区域有序流动在一定程度上仍受到制约,尤其人才向北京、天津等大城市集聚趋势显著。2023年最具人才吸引力城市50强中,京津冀仅有北京、天津、石家庄3个城市上榜,占京津冀城市总数的21.4%,而长三角、珠三角分别有21和7个,分别占各区域城市总数的80.8%和77.8%。北京周边城市人才承接能力仍然较弱,部分产业向河北转移面临知识型、技能型、创新型产业工人和高技能人才缺乏瓶颈。

三、新质生产力推动京津冀产业协同发展的内在逻辑

(一)创新驱动:新质生产力助推京津冀产业技术变革迭代

科技创新通过不断催生新技术、新材料、新产品、新模式和开发新业态、新市场带来生产工具变革、劳动效率提升和产业优化升级,是生产力变革的驱动因素。新质生产力的核心是科技创新,在发展新质生产力的驱动下,京津冀企业和科研院所不断推动技术更迭,催生良性的技术生态系统,并通过打造协同开放的创新生态,集聚大量创新型科技企业,形成高水平的产业集群,从而进一步促进区域内的技术合作和知识共享,提高京津冀产业体系在全球产业链中的地位。

(二)模式转变:新质生产力助推京津冀产业数智化转型

新质生产力作为数字技术时代孕育的先进生产力,通过技术革命性突破实现产业模式的根本性变革,数字化、智能化转型是主要特征。新的技术变革周期,人工智能在软硬件上的技术进步正以“周”的速度迭代,带动京津冀产业发展模式向更加灵活高效、数字化和智能化的方向转变,助力京津冀产业向高技术、高附加值方向发展,传统产业焕发新机,新兴产业发展壮大,未来产业快速崛起,区域内信息资源共享、产业链协同发展水平得到加强。

(三)锻长补短:新质生产力助推京津冀产业链韧性提升

当前,地缘政治冲突不断加剧,大国博弈、“脱钩断链”“小院高墙”等现实挑战突出,打造安全可靠、自主可控的产业体系,是我国保证产业安全和经济安全的重要手段,京津冀作为打造新型首都经济圈的承载地,其产业链只有具备足够的韧性才能具备抵抗各种冲击的能力。京津冀新质生产力聚焦新兴产业、未来产业等现代化产业,致力于攻克“卡脖子”技术,补齐产业链缺口、短板和弱项,让“长板”产业更优、“短板产业”更齐,产业链条更加完善,实现对产业体系中关键环节的自主把控与掌握,守住产业链和供应链安全的底线,推动更多领域实现并跑乃至领跑发展。

(四)要素融通:新质生产力助推京津冀产业资源优化配置

劳动力、资本等传统生产要素与数据等新型生产要素有机融合、优化配置是新质生产力的重要体现。京津冀发展新质生产力需更好地发挥区域内部资源的互补优势,通过跨区域融合提高资源利用效率、增强区域间产业协同效应。同时,在技术革命性突破和生产要素创新配置的双重作用下,京津冀产业从依赖投资和资源消耗向依赖创新和效率提升转变,战略性新兴产业和未来产业得以蓬勃发展。此外,发展新质生产力对劳动市场和人才提出了更高要求,通过生产力演变推动区域人才梯队建设,促进高素质人才涌现,助力京津冀产业技术进步和创新能力提升。

四、新质生产力推动京津冀产业协同发展的实践路径

(一)增强创新体系效能、抢占创新制高点,赋能京津冀产业体系创新化

一是推进关键核心技术协同攻关。京津冀三地联合实施产业“筑基”工程,围绕重点领域梳理“卡点”“堵点”和招商企业,通过“揭榜挂帅”“赛马”等方式,攻克一批产业链共性技术难题和关键核心技术。二是搭建高层级、高质量科技创新平台。构建区域公共技术创新服务平台,探索建设重点领域技术研发平台,如在具身智能、合成生物、商业航天等科技创新前沿领域联合建设跨区域的全国重点实验室。推动开放型创新载体建设,支持京津冀龙头企业会同上下游企业、科研院所联合组建创新联合体,推动国家动力电池创新中心等国家级制造业创新中心建设。三是推动津冀承接北京科技成果转化。津冀锚定国家级科研院所和重点院校,精准对接引进北京科技创新资源、科技成果和科技企业,推动设立中试基地和成果产业化基地,形成“北京研发设计、津冀落地转化”的协同发展格局。打造京津冀技术转移合作平台,建设一体化的技术交易服务体系。

(二)推动“三链”融合、实现建链强链补链,赋能京津冀产业链条完整化

一是合力推进创新链产业链供应链联动发展。以“六链五群”为协同发力点,提升重点产业链、供应链的科技含量,有针对性地疏堵点、通断点、育高点、延强点,着力打造以北京为核心的科技创新产业集群的上游链条、以津冀为创新成果延伸与制造业产业集群成果转化落地的下游链条[2]。二是推动大中小企业融通发展。充分发挥链主及产业链节点重点核心企业的主体地位、促进上下游大中小企业联动发展,构建产业链共生发展生态。支持链主企业根据需求形成主要配套产品需求清单,产业链其他企业形成中小企业产品供给清单,促进上下游企业配套合作。三是形成因地制宜、优势互补的产业集群。围绕“六链五群”,发挥三地各自优势力量,梯次培育生命健康、新能源和智能网联汽车、氢能、集成电路等产业集群。四是提升产业链供应链韧性和安全稳定。探索建立重点产业供应链关键环节监测预警和协同保障体系,鼓励企业建立重要资源和产品全球供应链风险管理体系,推动产业链供应链多元化,形成创新开放的新型产业生态。

(三)优化要素配置融合、促进资源高效利用,赋能京津冀产业体系高端化

一是推动京津冀人才互补一体化。优化完善企业、高校和科研机构的合作机制,促进产教有机融合,设置适应新质生产力发展需求的专业和课程。加速劳动力向高技能、高素质方向转变,根据三地各自定位确立人才发展重心,构建人才培育体系,北京重点引进培养世界级顶尖战略科学家和科技领军人才,天津重点培养引进高技能人才和大国工匠,河北注重培养引进配套产业转型升级的技能人才和卓越工程师。二是提升金融资本支持京津冀协同发展质效。支持金融机构探索适合科创需求的特色产品模式,深化北京证券交易所交易制度改革。更好地发挥京津冀产业协同发展投资基金引领作用,研究扩大基金规模,探索组建京津冀产业投资基金联盟。三是推动数据要素高效流动和高水平应用。共同探索建立数据标准化统一体系,规范数据类型与授权使用方式,实现三地数据互联、互认、互通。拓展推进京津冀数字贸易港建设,进一步推动数据要素开放流动,深化区域合作。

(四)突破体制机制改革、打通政策堵点卡点,赋能京津冀产业发展开放化

一是进一步促进三地政策衔接和资质互认。做好非首都功能疏解迁出地与承接地的政策对接,充分考虑迁出企业的特殊性,三地联合制定支持政策,共商支持方式和支持内容。落实高新技术企业资质在京津冀互认制度,完善高新技术企业跨区域迁移资质资格互认清单,帮助转移企业原有的资质、产品和体系认证、业绩、纳税等获得承接地的认可。二是进一步完善联合攻关和成果转化机制。建立京津冀协同创新共同体联合攻关合作机制,探索绩效创新导向的联合攻关成果评价机制,加快建立京津冀科技成果转化项目“研发共同投入、产业化共同受益”的合作机制。三是建立产业链供应链配套协同机制。充分发挥京津冀已有协作联盟、行业协会、展会平台、集群发展促进机构和产业协同专题工作组作用,充分调动“链主”企业积极性,开展整机与零部件、设计与制造、装备与工业软件等交流,促进跨地区产业链企业的产品、技术供需对接,提高京津冀地区产业链、供应链配套率。四是完善人才一体化配套体制机制改革。聚焦京津冀优势特色领域,制定产业和人才匹配率动态评估机制,实时关注人才供需和产业发展实情,科学调整产业布局及人才计划,完善项目式、兼职式、候鸟式、咨询式等不同形式的人才柔性“招、引、用”机制。

参考文献[1]叶堂林.京津冀产业高质量协同发展中存在的问题及对策[J].北京社会科学,2023(6):49-57.

[2]李宏宇.京津冀产业链、创新链和供应链协同融合的路径分析[J].全国流通经济,2022(2):112-114.本文已在《中国工程咨询》2025年第3期,总第302期发表

作者介绍

谢晓华

咨询工程师(投资)、高级经济师

长期专注区域经济、高精尖产业、战略性新兴产业等领域研究,参与并负责多项京津冀产业协同、园区规划、产业发展规划、产业政策研究、投资项目决策等方面的重大项目,获得两项国家级和十几项省市级优秀咨询成果奖。

编辑:张 华

审核:王子强